“The greatest shortcoming of the human race is our inability to understand exponential growth.” — Albert Bartlett

मित्र, नातेवाईक एकत्र आल्यावर एका विषयावर चर्चा हमखास होते. अमुक अमुक ठिकाणी जमिनीची, फ्लॅट ची किंमत ही होती आणि आज ती वाढून ती झाली आहे. यात सुरुवातीची किंमत आणि आताची किंमत आणि त्यामधला फरक हे आकडे केंद्रस्थानी असतात. आणि त्यातली वाढ पाहून बरेच जण अचंबित होतात. त्यांच्या मनात FOMO (Fear Of Missing Out) निर्माण होतो.

उदाहरण. २०१५ साली पुण्यात ४५ लाखांना मिळणारा फ्लॅट आज ६५ लाखांना आहे. किमतीतील हा बदल पाहून बरेच जण अचंबित होतात आणि त्यांना वाटायला लागते की रियल इस्टेट हा पैसे कमावण्याचा ग्रेट मार्ग आहे. या उदाहरणाला घेऊन या आकड्यांकडे कसे बघायला हवे त्याविषयी बोलू.

किमतीमधला हा बदल पहिला तर २० लाख रुपये फायदा सरळ सरळ दिसतो आहे. पण गुंतवणुकीतील परतावा मोजताना नेहमी चक्रवाढ दराने म्हणजेच दर साल दर शेकडा या दराने किती परतावा मिळाला हे बघणे गरजेचे आहे. द. सा. द. शे दराने सदर उदाहरणात ४.७% परतावा मिळाला आहे. (गुगल वर CAGR Calculator असे सर्च केल्यावर हे गणित करायचे Calculator सापडतील.)

द. सा. द. शे. ४.७% परतावा काहीच विशेष नाही, का?

१. २०१५ साली FD वर द. सा. द. शे ८ ते ९ टक्के व्याज मिळत असे.

२. निफ्टी ५० ने २०१५ ते आज पर्यंत ११% द. सा. द. शे परतावा दिलेला आहे. मागच्या दोन वर्षांपासून निफ्टी पडतच आहे तरीही.

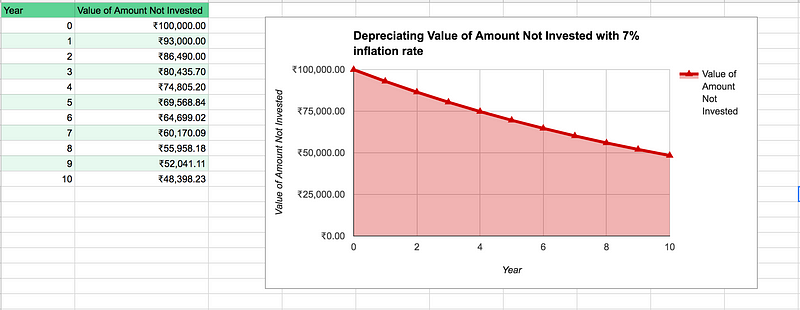

३. महागाई वाढीचा सरासरी ७% दर गृहीत धरल्यास हा परतावा आणखी आपटी खातो.

४. घरासाठी खर्च केलेले मेंटेनन्स चार्जेस, टॅक्सेस, ब्रोकरेज, स्टॅम्प ड्युटी इत्यादी गृहीत धरल्यास आकडे अधिक वाईट होत जातात.

चक्रवाढ पद्धतीनेच गुंतवणूकयोग्य सगळ्या माध्यमांचे रिटर्न्स मोजणे आवश्यक आहे. एक वर्ष, काही महिन्यांचा डेटा स्पष्ट चित्र दाखवत नाही. ५-१० वर्षांपेक्षा अधिक काळाचा डेटा बघितला जावा.

आपण जे कर्ज विकत घेतो त्यांचे हफ्ते सुद्धा द. सा. द. शे. दराने मोजले जातात.

उद्योग क्षेत्रात ज्याला ग्रोथ म्हणतात ती, जीडीपी ग्रोथ, इन्फ्लेशन म्हणजेच महागाई दर हे सगळे द. सा. द. शे. दराने मोजले जातात. तरच त्यांच्या वाढीचे खरे चित्र दिसू शकते.

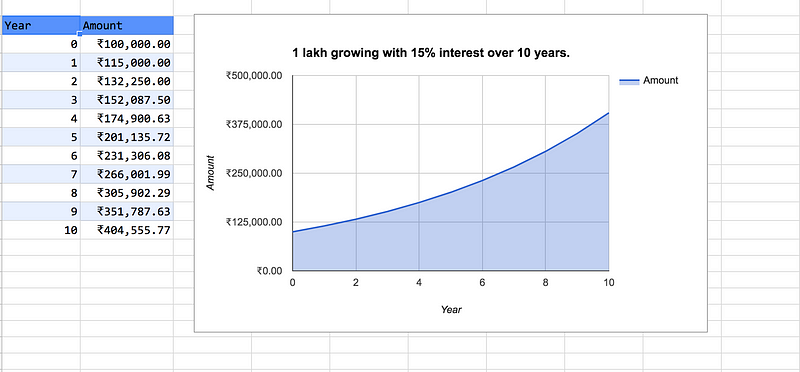

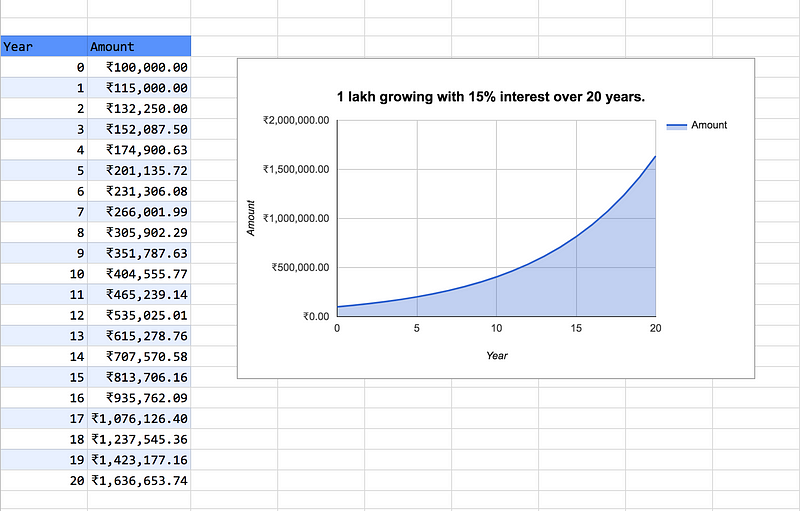

मानवी मेंदू हा घातांक दराचे म्हणजेच चक्रवाढ दराचे गणित सहज समजू शकत नाही हे अभ्यासाअंती स्पष्ट झाले आहे. थोडक्यात आपल्याला ८+८+८+८+८+८+८+८+८+८ सहज तोंडी मोजता येतात. पण ८x८x८x८x८x८x८x८x८x८ तोंडी मोजता येत नाहीत.

ही साधी पण महत्वाची गोष्ट समजली तर बऱ्याच चुका टाळता येतील.

मला या माहितीने कसे वाचवले?

काही वर्षांपूर्वी मी पुण्यात फ्लॅट घेण्याचा प्रयत्न करत होतो. फ्लॅट च्या डाउन पेमेंट साठीचे पैसे जमा होत नव्हते. खूप प्रयत्न करूनही ते शक्य झाले नाही. शेवटी मी हताश होऊन फ्लॅट ची बुकिंग कॅन्सल केली. हे सगळे होईपर्यंत गुंतवणूकभान आले होते. चक्रवाढ दराचे गणित कळत होते. ज्या दिवशी फ्लॅट ची बुकिंग कॅन्सल केली त्या दिवशी रात्री उशिरापर्यंत पेन आणि वही घेऊन गणित करत होतो. योग्य पद्धतीने गुंतवणूक केली तर फ्लॅट साठी पुरेसे पैसे जमा होऊ शकतात हे समजत गेले. आणि मग ठरवले की अजून काही वर्षात फ्लॅट च्या किमती इतके पैसे जमा करायचे आणि संपूर्ण कॅश मध्ये फ्लॅट घ्यायचा. डाउन पेमेंट साठी जमा केलेले पैसे सगळे शेअर्स मध्ये योग्य पद्धतीने गुंतवले. आज पासूनच गृह कर्जाचा हफ्ता सुरु झाला आहे असे गृहीत धरून संभावित हफ्त्या इतका पैसे दर महिन्याला गुंतवत राहिलो. उत्पन्नामध्ये होणाऱ्या वाढीनुसार गुंतवणूक वाढवत गेलो. गरजा मर्यादित ठेवल्या. या दरम्यान गुंतवणूकदाराचा माईंडसेट बनवण्यासाठी भरपूर वाचन केले. वाचनातून समजलेल्या गोष्टी दररोजच्या व्यवहारात कुठे लागू होतात यावर सतत विचार केला आणि त्यानुसार निर्णय घेतले. त्यानंतर पाचच वर्षात फ्लॅट च्या त्यावेळच्या मार्केट रेट इतकी रक्कम पोर्टफोलिओ मध्ये तयार झाली. म्हणजेच ज्या फ्लॅट साठी डाउन पेमेंट करू शकलो नाही तोच फ्लॅट पाचच वर्षात रोख रकमेत घेण्याची क्षमता बनली. आणि मग चक्रवाढ दराची किमया प्रात्यक्षिक देऊनच समोर उभी राहिली. त्याचवेळी आणखी एक धाडसी निर्णय घेतला. फ्लॅट विकत न घेता भाड्याच्या घरातच राहुन गुंतवणुकीचा सेम प्लॅन अंमलात आणायचा. चक्रवाढ दराने आपली किमया दाखवली. जी रक्कम जमा व्हायला सुरुवातीला ५ वर्षे लागले तितकीच अधिक रक्कम पुढच्या ३-४ वर्षातच जमा झाली. आणि मग घातांक दराने विचार करता यायला लागला.

हजारो कोटींचे मालक असलेले गुंतवणूकदार साध्या किंवा भाड्याच्या घरात का राहत असावेत याचा अंदाज आला.

हे सगळे लिहिले आहे तितके सरळ, सोपे आहे का? नक्कीच नाही. गुंतवणूकदार बनतांना सगळ्यात महत्वाची गोष्ट काय असते तर ती असते आपली विचार प्रवृत्ती. तुमचे गणित कच्चे असले तरी चालेल. पण तुमच्याकडे जोखीम घेण्याची हिंमत, अमर्याद संयम, भावनांवर नियंत्रण, वाट पाहण्याची क्षमता, आणि आपल्या प्लॅनला तडीस नेण्याची प्रबळ इच्छाशक्ती हवी असते. याचबरोबर कुणाशीही तुलना न करता, जग काय म्हणेल असा विचार न करता जगता आले पाहिजे. तुम्ही कितीही जिनियस असा पण तुमच्या मनावर तुमचे नियंत्रण नसेल तर असे कठीण प्लॅन तडीस नेणे फार कठीण आहे.

ही गुंतवणूक अशीच वाढू द्यायची का? तिचा उपभोग कधी घ्यायचा? कसा घ्यायचा? गुंतवणुकीतून निर्माण झालेल्या संपत्तीतून काय विकत घेता येऊ शकते? या प्रश्नाची उत्तरे लवकरच वेगळ्या लेखातून देईलच. तोपर्यंत तुम्ही चक्रवाढ दराने होणाऱ्या वाढीला समजून घ्या. त्याचे Calculators वापरून त्यांच्याशी खेळा.